Notícias

2019

2018

2017

2016

2015

2013

Exibir notícias de

31/05/2019 - Portaria da Receita que aumenta limite de parcelamento simplificado contraria STJ

A Receita Federal e a Procuradoria-Geral da Fazenda Nacional publicaram portarias sobre parcelamento simplificado. O Fisco aumentou o limite dos valores de R$ 1 milhão para R$ 5 milhões; a PGFN, no entanto, não alterou o limite estabelecido.

As portarias se baseiam em programas regulares do governo e possibilitam ao contribuinte o pagamento de débitos previdenciários e tributários em até 60 parcelas. Entretanto, o Superior Tribunal de Justiça já determinou que a limitação de valores só poderia ser fixada por lei, e a legislação que trata do parcelamento simplificado não faz qualquer restrição.

Para o tributarista Fábio Calcini, sócio do escritório Brasil Salomão e Matthes Advocacia, esses atos consolidam e atualizam a legislação atual sobre o tema.

"Entretanto, mesmo com uma inovação que possa soar como positiva, é importante lembrar que o STJ já reconheceu que tais portarias não podem fixar referidos limites, por serem ilegais. Parece, no entanto, que o poder público insiste na ilegalidade, infelizmente, gerando dificuldades para os contribuintes, além de demandas judiciais desnecessárias", diz.

A discussão, segundo Calcini, é antiga na Justiça. "A fixação de limite para os valores que podem ser incluídos no parcelamento, como faz a Receita Federal, vem sendo discutida na Justiça há muito tempo, mas não há entendimento consolidado", afirma.

Clique aqui para ler a portaria da Receita.

Clique aqui para ler a portaria da PGFN.

31/05/2019 - Parcelamento de débito fiscal extingue punibilidade de crime tributário

Na vigência da Lei 9.249/95, extingue a punibilidade do crime tributário o parcelamento de débito feito antes do recebimento de denúncia pelo não recolhimento de contribuições previdenciárias.

O entendimento, pacificado no Superior Tribunal de Justiça, foi aplicado pelo juiz Alessandro Diaferia, da 1ª Vara Criminal da Justiça Federal de São Paulo, ao absolver sumariamente os representantes de uma empresa que deixou de recolher cerca de R$ 35 mil em contribuições previdenciárias entre 1997 e 1999.

O Ministério Público Federal denunciou os representantes por apropriação indébita previdenciária. A defesa dos acusados pediu então a absolvição sumária, uma vez que eles aderiram ao plano de parcelamento tributário junto ao Refis em 2000, durante a vigência da Lei 9.249/1995.

O artigo 34 da lei diz que é extinta a punibilidade quando houver o pagamento do tributo ou contribuição social, antes do recebimento da denúncia. A defesa foi pelo advogado Daniel Burg, do Burg Advogados.

Ao concluir pela absolvição sumária dos acusados, o juiz Alessandro Diaferia afirmou que o STJ, ao interpretar essa lei, concluiu que o termo "promover o pagamento" previsto na norma também engloba o parcelamento. "Diante do parcelamento do tributo na vigência do mencionado dispositivo, é de rigor o reconhecimento da extinção da punibilidade", concluiu.

O magistrado também acolheu o argumento de que não houve dolo por parte dos acusados em praticar o delito de apropriação indébita. Tanto é que, durante a investigação, eles confessaram ao MPF que apenas deixaram de recolher a contribuição previdenciária tendo em vista a dificuldade financeira em que se encontravam.

Na decisão, o juiz ressaltou que a adesão ao parcelamento não se deu com o único objetivo de ver extinta a punibilidade penal. "Isso porque empresa esteve durante 14 anos ininterruptos em programa de parcelamento de débito, cumprindo o ajuste de pagamento parcelado durante longo período, após ter confessado espontaneamente a dívida."

Como não houve recurso, a sentença transitou em julgado.

Clique aqui para ler a sentença.

30/05/2019 - STF começa a julgar constitucionalidade de limitação para compensação de prejuízos fiscais de empresas

O Plenário do Supremo Tribunal Federal (STF) começou a julgar nesta quarta-feira (29) o Recurso Extraordinário (RE) 591340, interposto pela Pólo Industrial Positivo e Empreendimentos Ltda. contra decisão que considerou legal a limitação, em 30% para cada ano-base, do direito do contribuinte de compensar os prejuízos fiscais do Imposto de Renda da Pessoa Jurídica (IRPJ) e da base de cálculo negativa da Contribuição Social sobre o Lucro Líquido (CSLL). Segundo anunciou o presidente da Corte, ministro Dias Toffoli, a análise da matéria – que teve repercussão geral reconhecida – será retomada na sessão plenária do dia 27 de junho.

Ao questionar decisão do Tribunal Regional Federal da 4ª Região (TRF-4), a empresa sustenta que as limitações impostas pelas Leis 8.981/1995 e 9.065/1995, cuja constitucionalidade é discutida no processo, configuram tributação sobre o patrimônio ou capital das empresas, e não sobre o lucro ou renda, adulterando os conceitos delineados pelo Direito Comercial e pela Constituição Federal. Afirma ter sido instituído verdadeiro empréstimo compulsório, pois o contribuinte desembolsa antecipadamente o recolhimento dos tributos para, posteriormente, recuperá-los com a compensação da base de cálculo negativa não utilizada.

Sustentações orais

Após a leitura do relatório pelo ministro Marco Aurélio (relator), o advogado Robson Maia Lins, em nome da recorrente, reafirmou da tribuna o pedido de provimento do RE para declarar a inconstitucionalidade da trava de 30%. Ele reiterou os argumentos apresentados nos autos de que a limitação para compensação de prejuízos fiscais fere o conceito constitucional de renda e os princípios da vedação de confisco e da capacidade contributiva. Já o procurador da Fazenda Nacional Clóvis Monteiro, representando a União, defendeu a constitucionalidade das leis salientando que as normas seguem padrão adotado por outros países, além de garantir à União maior previsibilidade e confiabilidade no fluxo de entrada dos tributos.

Amicus curiae

Pelo Sindicato das Indústrias de Produtos Químicos para Fins Industriais, Petroquímicas e de Resinas Sintéticas de Camaçari, Candeias e Dias DÁvila (SINPEQ), o advogado Everton Azevedo Mineiro fez considerações sobre a metodologia de aproveitamento de prejuízos e o funcionamento da limitação, em especial quando há extinção da empresa contribuinte. De acordo com ele, o acórdão do TRF-4 parte do pressuposto de que a limitação é constitucional, em razão da perspectiva de que a empresa vai ter uma nova oportunidade de compensação de prejuízos fiscais no novo ano-calendário. O advogado lembrou que antigamente a legislação previa o aproveitamento integral com limitação temporal, e a legislação atual, contestada no RE, estabelece limitação percentual.

A Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) foi representada pela advogada Glaucia Maria Lauletta, que defendeu que a limitação quantitativa no aproveitamento do prejuízo só deveria ser entendida como constitucional sob a condição de continuidade da pessoa jurídica, não se aplicando à hipótese de sua extinção. Ela utilizou o direito comparado e citou o caso de alguns países como a China e a Alemanha a fim de ajudar na reflexão da tese. Por fim, pediu a aplicação da técnica de interpretação conforme a Constituição Federal e, caso seja declarada a constitucionalidade da trava de 30%, que seja expressamente consignada a necessidade de diferimento de compensação desses prejuízos e continuidade da pessoa jurídica.

STF-29/05/2019.

30/05/2019 - PORTARIA PGFN Nº 520, DE 27 DE MAIO DE 2019

Altera a Portaria PGFN nº 396, de 20 de abril de 2016. DOU 29/05/2019.

O PROCURADOR-GERAL DA FAZENDA NACIONAL, no uso das atribuições que lhe conferem o art. 10, inciso I, do Decreto-Lei nº 147, de 3 de fevereiro de 1967, o caput e incisos XIII e XVIII do art. 82 do Regimento Interno da Procuradoria-Geral da Fazenda Nacional (PGFN), aprovado pela Portaria do Ministro de Estado da Fazenda nº 36, de 24 de janeiro de 2014, resolve:

Art. 1º O caput do art. 20 da Portaria PGFN nº 396, de 20 de abril de 2016, passa a vigorar com a seguinte redação:

“Art. 20. Serão suspensas, nos termos do art. 40, caput, da Lei nº 6.830, de 1980, as execuções fiscais cujo valor consolidado seja igual ou inferior a um milhão de reais ou cujos débitos sejam considerados irrecuperáveis ou de baixa perspectiva de recuperação, desde que não constem dos autos informações de bens e direitos úteis à satisfação, integral ou parcial, do crédito executado.

Art. 2º Esta Portaria entra em vigor na data de sua publicação.

JOSÉ LEVI MELLO DO AMARAL JUNIOR

29/05/2019 - União pode mudar alíquota do Reintegra por meio de decreto, define STJ

O governo pode alterar por decreto os fatores percentuais utilizados para cálculo dos créditos a serem restituídos por meio do Reintegra, um programa de estímulo à exportação. O entendimento foi fixado, por unanimidade, pela 1ª Turma do Superior Tribunal de Justiça.

No caso, os ministros analisaram se o decreto 8.415/2015 pode permitir ao Poder Executivo rever os percentuais da alíquota segundo a evolução do cenário macroeconômico do país.

O relator, ministro Gurgel de Faria, explicou que o Reintegra é um benefício fiscal. “O Executivo respeitou os limites da lei para determinar o percentual de crédito. A regulação da alíquota dos créditos através de decreto se mostra legítima quando fixada dentro dos limites estabelecidos”, disse.

Além disso, segundo o ministro, “a variação do fator percentual dentro dos limites legais depende da necessidade apurada pelo Poder Executivo, a depender do momento das exportações e da carência de estímulos, estipulação esta que decorre da discricionariedade técnica típica de decreto”, apontou.

Para o relator, o decreto não extrapola os limites da delegação, que autoriza variação do percentual conforme necessidade apurada pelo Executivo.

“O fim buscado pelo legislador com o Reintegra depende de fundo administrativo para especificação do momento em que as exportações necessitam do estímulo por meio da subvenção, em que medida deve ocorrer e quais bens merecem maior ou menor incentivo”, explicou.

Caso

Por meio do decreto questionado no processo, a União reduziu a alíquota do Reintegra gradativamente até o patamar de 0,1%. O valor ressarcido ao contribuinte é calculado sobre a receita com a venda de mercadorias ao exterior, de forma que, quanto maior a alíquota, maior o valor recebido pelas exportadoras.

No recurso especial, o contribuinte argumentou que, na prática, a redução das alíquotas do Reintegra constitui um aumento de tributação.

REsp 1.732.813/RS

Por Gabriela Coelho

Gabriela Coelho é correspondente da revista Consultor Jurídico em Brasília.

Revista Consultor Jurídico, 21 de maio de 2019.

https://www.conjur.com.br/2019-mai-21/uniao-mudar-aliquota-reintegra-decreto-define-stj

29/05/2019 - PREVISÃO NO CPC Justiça gratuita só pode ser negada após prazo para comprovar hipossuficiência

A assistência judiciária gratuita só pode ser negada pelo juiz se houver elementos nos autos que indiquem a falta de critérios legais para a concessão do benefício e depois de intimado o requerente para comprovar a alegada hipossuficiência, conforme previsto nos artigos 98 e 99, caput, do Código de Processo Civil.

Assistência judiciária gratuita só pode ser negada se houver elementos nos autos que indiquem a falta de critérios legais para a concessão do benefício

Assistência judiciária gratuita só pode ser negada se houver elementos nos autos que indiquem a falta de critérios legais para a concessão do benefício

123RF

O entendimento é da 3ª Turma do Superior Tribunal de Justiça ao afastar decisão do Tribunal de Justiça de São Paulo que negou a gratuidade sem que fosse dado prazo para a empresa solicitante comprovar a alegada hipossuficiência financeira.

O processo teve origem em ação monitória julgada improcedente em primeira instância. Depois disso, a empresa autora da ação apresentou recurso, acompanhado do pedido de assistência jurídica gratuita.

O TJ-SP negou a gratuidade por entender que não houve a comprovação da necessidade do benefício. De acordo com a corte, a recorrente só apresentou uma declaração assinada por contabilista que trabalha para ela. Para o tribunal, a declaração não tem fé pública e não vale como comprovação sem outro documento que corrobore a informação ali indicada.

Sob o fundamento de limitar as situações nas quais o pedido de gratuidade é utilizado pela parte apenas para não recolher as custas no momento oportuno, o TJ-SP determinou o recolhimento em dobro.

O relator do recurso no STJ, ministro Villas Bôas Cueva, disse que, legalmente, a pessoa que não tem recursos para pagar pelas custas processuais e pelos honorários advocatícios é classificada como hipossuficiente e tem, portanto, direito ao benefício. Salientou também que a assistência gratuita pode ser solicitada a qualquer tempo e em qualquer grau de jurisdição, conforme previsto no CPC.

“Ao analisar o requerimento da gratuidade, o magistrado somente poderá rejeitá-lo com base em elementos contidos nos autos contrários à pretensão”, destacou o relator em seu voto.

Segundo o ministro, a decisão do TJ-SP não apontou explicitamente um documento que ateste a condição financeira da requerente, apenas citou que uma declaração apresentada por ela não validaria a alegada hipossuficiência.

Villas Bôas Cueva afirmou que não cabe ao juiz indeferir de plano o pedido, devendo intimar a parte interessada para comprovar a situação financeira. Se o magistrado, após esse procedimento, negar o pedido de gratuidade, o requerente deverá ser intimado para fazer o preparo de forma simples.

“No caso, a Corte local, antes de indeferir o pedido de gratuidade de Justiça, deveria ter intimado a recorrente para comprovar a sua incapacidade de arcar com os custos da apelação. Ademais, ainda que negado o referido benefício, o preparo deveria ter sido realizado na forma simples”, concluiu.

Por unanimidade, o colegiado do STJ determinou a intimação da recorrente para que apresente ao TJ-SP documentos que comprovem a alegada hipossuficiência financeira. Em caso de indeferimento do pedido, o tribunal paulista deverá permitir o recolhimento do preparo na forma simples. Com informações da Assessoria de Imprensa do STJ.

REsp 1.787.491

29/05/2019 - IR que incide sobre direito de imagem de jogador de futebol é de pessoa física

A exploração de imagem de jogador de futebol não se enquadra na exceção à Lei 11.196/2005, que iguala o pagamento de imposto por serviços personalíssimos à alíquota cobrada por pessoas jurídicas. Portanto, o jogador que cede direitos de imagem à exploração comercial deve pagar imposto de renda como pessoa física, e não pessoa jurídica. O entendimento é da 1ª Turma Ordinária da 4ª Câmara da 2ª Seção do Conselho Administrativo de Recursos Fiscais (Carf).

Não cabe tributação em exploração de imagem de jogador de futebol, diz Carf

No caso, o colegiado analisou um auto de Infração relativo ao imposto de renda do jogador de futebol Anderson Souza, o Deco, para verificar a natureza dos rendimentos do jogador. A Fiscalização constatou que nos contratos de publicidade do Fluminense e da Unimed as referidas negociações, na verdade, não passam de um artifício para evitar ou reduzir o pagamento de encargos sociais, trabalhistas e tributários. Eles foram lançados como lucro de pessoa jurídica, uma forma de "enganar" a Receita para que não fosse cobrada a tributação sobre a pessoa física.

Em sua defesa, o jogador alegou que impedir a transação (constituição de empresa para negociação do seu direito de imagem, que então seria sublicenciado a outras empresas) seria uma afronta "à Lei Pelé, ao Código Civil, aos princípios da livre iniciativa, liberdade de contrato e autonomia de vontade das partes e, mais especificamente, ao próprio artigo 110 do Código Tributário Nacional.".

Por voto de qualidade, prevaleceu entendimento da conselheira Marialva de Castro Calabrich Schlucking. Para ela, apenas os serviços intelectuais, de natureza científica, artística ou cultural, em caráter personalíssimo ou não, estão abarcados no dispositivo que altera o regime de pagamento de impostos, mas a exploração do direito de imagem de jogador de futebol não se enquadra em nenhum destes quesitos.

"Não há dúvida que a exploração do direito de imagem de um jogador de futebol, além de não ter natureza de prestação de serviço intelectual, não possui natureza científica nem artística, sendo cristalino esse entendimento. E mais: a sistemática não nos permite vislumbrar a natureza cultural da exploração do direito de imagem de um jogador de futebol, ainda que esse esporte faça parte da cultura de nosso povo. Isto porque da leitura da própria Constituição Federal, tem-se clara a distinção entre cultura e desportos", diz.

O colegiado entendeu também que, como não ficou provada a intenção de enganar o Fisco, o jogador terá direito a deduzir do valor total devido de IR pessoa física os valores que já foram pagos pela pessoa jurídica, uma vez que a receita da empresa nos contratos foi desclassificada e considerada rendimento tributável auferido pela pessoa física.

Entendimento Vencido

Segundo a relatora, conselheira Luciana Matos Pereira Barbosa, o direito de imagem encontra previsão na Constituição Federal, e se caracteriza como um direito individual que, no caso do atleta profissional, se relaciona à veiculação da sua imagem individualmente considerada.

"O direito de imagem consiste na prerrogativa que tem toda pessoa natural de não ter violada a sua intimidade, pela veiculação de seu corpo e/ou voz, sem que haja a sua expressa autorização", explicou.

Citando a Lei Pelé, a relatora afirmou que é possível a celebração, paralelamente ao contrato especial de trabalho desportivo, de um contrato de licença do uso de imagem, de natureza civil.

"Mediante o referido contrato de licença do uso de imagem, o atleta, em troca do uso de sua imagem pela entidade de prática desportiva que o contrata, obtém um retorno financeiro, de natureza jurídica não salarial", disse.

Clique aqui para ler o acórdão.

2401005.938

28/05/2019 - STJ analisa disputa tributária baseada em consulta por fax à Receita

A 2ª Turma do Superior Tribunal de Justiça começou a julgar, nesta quinta-feira (23/5), um caso que envolve a utilização de um contrato entre a Companhia Piratininga de Força e Luz (CPFL) e a Fundação Cesp para abatimento da base de cálculo do Imposto de Renda.

O julgamento foi suspenso após pedido de vista do ministro Mauro Campbell. O colegiado volta a analisar o caso no dia 6 de junho.

No caso em análise, a CPFL tinha um programa de aposentadoria e pensões administrado pela Fundação Cesp, com a qual contraiu uma dívida previdenciária. As empresas fecharam um acordo para quitação do débito, que previa aportes financeiros ao longo de 20 anos. Segundo a CPFL, o contrato firmado acarretava em novação objetiva, o que autorizaria a dedução integral de seu valor da base de cálculo do imposto de renda, nos termos do artigo 301 do RIR/94.

A empresa consultou o então Secretário da Receita Federal, Everardo Maciel, que respondeu com a Nota 157, defendendo a operação da forma como foi feita.

No entanto, depois de fechar o contrato e abater a dívida, a CPFL foi questionada pela Delegacia da Receita Federal de Campinas (SP), que, além de não visualizar a existência de dívida anterior a ser extinta, revogou o entendimento de Maciel à época e autuou a CPFL.

O relator do caso no STJ, ministro Francisco Falcão, afirmou que a consulta foi feita por pessoa incompetente para tal e que o que vale é laudo da delegada da Receita Federal em Campinas.

“Independente de novação, o contrato não quitou dívida nem houve pagamento. Além disso, houve violação do CPC de 73”, disse. O ministro lembrou ainda da súmula 7 da corte, que diz que “a pretensão de simples reexame de prova não enseja recurso especial”.

O ministro Herman Benjamin afirmou que a consulta, de fato, nunca existiu. “As soluções de consulta serão publicadas pela imprensa nacional, e essa não foi publicada. Há nulidades gritantes desse mecanismo que foi utilizado porque não houve consulta oficial, foi uma informalidade, por meio de fax”, disse.

A CPFL, representada pelo advogado Ives Gandra Martins, sustenta que agiu de boa fé e de acordo com o entendimento manifestado pela própria Receita. Ele argumentou que novação seria equivalente a pagamento e, dessa forma, o requisito do artigo 301 do RIR/1994, estaria obedecido.

O procurador-geral da Fazenda Nacional, Levi Amaral, afirmou que o artigo 301 do regulamento IR aplicável ao caso dispõe que as contribuições patronais e outros encargos com benefícios complementares somente podem ser deduzidos quando pagos. No caso, não houve pagamento, mas apenas um contrato de novação que implicava em aporte no tempo de 20 anos.

“Não houve pagamento como requer. No caso, em 1997, o aporte foi apenas de R$ 8,5 milhões. Equivocadamente, a CPFL disse que abateu os R$ 400 milhões, mas não abateu”, disse.

Caso

O recurso questiona decisão do Tribunal Regional Federal da 3ª Região, que entendeu que o entendimento manifestado pelo Secretário da Receita era ilegal porque não teria sido publicado e porque ele não tinha competência para ter se manifestado sobre o assunto.

Além disso, consideraram que não bastaria a simples novação da dívida, que seria forma alternativa de extinção de uma obrigação, mas sim o seu efetivo pagamento e quitação para legitimar a dedução do IRPJ e CSLL.

REsp 1644556

Por Gabriela Coelho

Gabriela Coelho é correspondente da revista Consultor Jurídico em Brasília.

Revista Consultor Jurídico, 23 de maio de 2019.

https://www.conjur.com.br/2019-mai-23/stj-analisa-disputa-tributaria-baseada-consulta-fax-receita

28/05/2019 - Descumprimento das regras que regem o Refis ocasiona na exclusão de empresa do programa

De forma unânime, a 7ª Turma do Tribunal Regional Federal da 1ª Região (TRF1) negou provimento à apelação de uma empresa que foi excluída do Programa de Recuperação Fiscal (Refis), em virtude do descumprimento das regras estabelecidas no Decreto nº 3.431/2000 que regulamenta a execução do Programa. O recurso foi contra a sentença, do Juízo Federal da 8ª Vara da Seção Judiciária do Distrito Federal, que julgou parcialmente procedente o pedido para declarar que os efeitos da sua exclusão do Refis só passariam a ocorrer a partir do indeferimento administrativo do pedido de alteração da modalidade de garantia.

Consta nos autos que a impetrante foi excluída do Refis em virtude da ausência de formalização da garantia oferecida, um bem imóvel rural, conforme Portaria nº 344/2004, uma vez que deixou de comparecer à Fazenda Nacional para formalizar a hipoteca do imóvel oferecido em garantia, no prazo legal.

Em seu recurso, alegou a demandante que não poderia ter sido sumariamente excluída do Refis até que seu pedido de alteração da garantia fosse apreciado. Argumentou que, por falta de amparo normativo, a ausência de formalização da garantia prestada não poderia, do mesmo modo, ensejar a sua exclusão. Por último, pediu a reforma da sentença para que fosse determinada sua reinclusão no programa.

Ao analisar o caso, o relator, juiz federal convocado Marcel Peres de Oliveira, afirmou que, enquanto “benesse fiscal”, o contribuinte deve comprometer-se a cumprir todas as regras decorrentes do programa de refinanciamento, razão pela qual não há que se falar em contraditório e ampla defesa, como têm reiteradamente decidido os tribunais.

Portando, concluiu o relator, considerando que o próprio interessado descumpriu as normas que regem o programa, não há que se falar em direito subjetivo à substituição da garantia, já que o seu não aperfeiçoamento se deu pela sua própria inércia, não havendo qualquer ilegalidade praticada pela autoridade impetrada.

Nesses termos, decidiu o Colegiado, acompanhando o voto do relator, negar provimento à apelação.

Processo: 0019463-06.2004.4.01.3400/DF

Data do julgamento: 20/11/2018

Data da publicação: 19/12/2018

Tribunal Regional Federal 1ª Região-21/05/19

28/05/2019 - Os desafios de como tributar as operações de e-commerce

As novas tecnologias não impactaram apenas o meio pelo qual bens intangíveis são disponibilizados, mas também permitiram o aprimoramento das operações com bens tangíveis: valendo-se da conectividade facilitada pela internet, bens físicos são vendidos a consumidores situados em diversas localidades, independentemente da presença física do vendedor em determinado estado.

Trata-se do fenômeno popularmente conhecido como e-commerce, que levanta diversas questões relacionadas aos desafios da tributação das operações realizadas em tal contexto, tanto no âmbito da legislação interna, quanto no plano internacional[1].

Embora a operação de “venda à distância” seja bastante conhecida (bastando lembrarmos das vendas não presenciais por telefone), o desafio apresentado pelo e-commerce reside na escala em que essas operações são realizadas[2].

Com efeito, no Brasil, em menos de 10 anos, o mercado de e-commerceexperimentou sensível evolução: de R$ 18,7 bilhões em 2011 para R$ 53,2 bilhões em 2018[3], crescimento este verificado, inclusive, em períodos bastante conturbados sob o prisma econômico. E, em que pese o crescimento expressivo verificado no Brasil, o montante negociado no contexto do e-commerce ainda é tímido se comparado ao volume global, que atingiu a marca de US$ 2,43 trilhões em 2018, com crescimento de 18% em relação ao ano de 2017[4].

Diante de tal evolução do mercado, surgiram questionamentos quanto à adequação das regras tradicionais de tributação em razão do embate entre estados de destino e estados de origem em relação à competência para cobrança de tributos sobre as operações realizadas no e-commerce. Isso porque os locais de destino, que antes recebiam parcela dos tributos referentes às vendas dentro do seu território, passaram a experimentar perda de arrecadação para os locais de origem das mercadorias, em especial nos casos de venda direta à consumidor final.

Sobre o tema, importante analisar as proporções da disputa tributária entre local de destino e local de origem no âmbito internacional e nacional.

Na Europa, foi apresentada alternativa cujo objetivo seria assegurar a arrecadação local de destino, preservando-se, entretanto, a simplicidade das obrigações acessórias a serem cumpridas pelo contribuinte. Em resumo, tratar-se-ia de sistemática em que o remetente recolhe o imposto para seu próprio país, por meio de um sistema centralizado conhecido como one stop shop, sem prejuízo quanto à observância das regras locais da obrigação acessória (invoice)[5] relativa à sua operação.

Em que pese o ineditismo do sistema, tal sistemática somente seria autorizada para empresas de e-commerce que negociem volume inferior a 100 mil euros anualmente. Caso tal limite seja superado, seria necessária a obtenção de registro de contribuinte no país de destino, devendo-se observar as regras de compliance estipuladas pelo referido país, situação que tenderia a aumentar seu custo de conformidade. Percebe-se, portanto, que a União Europeia se preocupou em ajustar seu modelo apenas para atender empresas de pequeno porte e startups.

No caso dos Estados Unidos, por outro lado, a tributação do e-commerce tem seu foco direcionado ao sales tax, espécie tributária estadual que tem sofrido com a queda de arrecadação nos estados de destino, em razão da ausência de presença física do vendedor (nexus), requisito criado pela Suprema Corte americana, no julgamento do leading case Quill Corp. vs. North Dakota State (1992).

Naquela oportunidade, a Suprema Corte definiu que as empresas de e-commerce, no caso de uma venda não presencial, estariam isentas do sales tax no estado do consumidor, exceto se lá tivessem presença física. No referido julgamento, a corte destacou que caberia ao Congresso americano regulamentar o que seria a presença física, observando-se, assim, a cláusula comercial prevista na Constituição dos Estados Unidos[6].

Considerando que nada havia sido efetivamente editado pelo Congresso sobre o tema, os estados iniciaram um movimento para criar o “nexo de causalidade” entre venda online e consumidor, de forma a validar a cobrança do sales tax. De acordo com Joyce Beebe, a decisão neutra da Suprema Corte e a ausência de regulamentação e fixação dos conceitos atinentes a presença física teria promovido um ambiente extremamente vantajoso aos players do e-commerce, os quais se utilizaram do referido leading case para se defender da tributação sobre vendas on-line[7].

Diante de tal cenário, o tema foi novamente judicializado e sofreu uma reviravolta em 2018 na Suprema Corte, oportunidade em que foi autorizado ao estado da Dakota do Sul, enquanto “local de destino”, exigir o imposto quando a empresa remetente realizasse mais de 200 transações ou negociasse mais de US$ 100 mil no ano no estado.

No Brasil, por sua vez, a problemática é bastante parecida à que vimos no mundo e acabou resultando numa solução similar àquela adotada na UE, mas com limites e disputas bem diferentes.

Até 2015, a Constituição Federal determinava que o ICMS incidente sobre as vendas a consumidor final não contribuinte do imposto seria devido exclusivamente ao estado de origem da mercadoria. Portanto, embora os consumidores do e-commerce estivessem localizados no estado de destino, o ICMS abastecia exclusivamente os cofres do estado de origem. Logo, diante do crescimento do e-commerce, houve perda significativa da arrecadação do imposto pelos estados de destino, principalmente considerando que quase a totalidade das operações realizadas em tal contexto tem como destinatários consumidores finais não contribuintes do ICMS.

Além disso, especificamente em relação ao cenário brasileiro, a estrutura adotada nas operações com comércio eletrônico contribuiu para o agravamento da celeuma, tendo em vista a alta concentração das empresas de e-commerce nas regiões Sul e Sudeste — muitas vezes estimuladas pela concessão de benefícios fiscais de constitucionalidade duvidosa —, enquanto que parcela relevante do mercado consumidor estava localizada em outras regiões do país.

Nesse contexto, a queda da arrecadação do ICMS pelos estados de destino não ocorria apenas pelo fato de não receberem qualquer parcela do imposto, mas também em razão da diminuição do número de operações internas como resultado do crescimento do comércio eletrônico.

Na tentativa de reverter tal cenário, os estados afetados pela perda da arrecadação, especialmente aqueles localizados nas regiões Norte, Nordeste, Centro-Oeste e o Espírito Santo, editaram o Protocolo ICMS 21/2011, oportunidade em que acordavam repartir o ICMS entre origem e destino nas operações interestaduais em que o consumidor final adquirisse mercadoria ou bem de forma não presencial por meio de internet, telemarketing ou showroom.

Naturalmente a inconstitucionalidade foi reconhecida pelo Supremo Tribunal Federal em 2014[8]. No entanto, a despeito da declaração de inconstitucionalidade, o objetivo dos estados de destino foi alcançado: em 2015, foi publicada a Emenda Constitucional 87, estabelecendo que, independentemente de o destinatário de bens nas operações interestaduais ser contribuinte ou não do imposto, ao estado de destino caberá o ICMS correspondente à diferença entre a alíquota interna do estado destinatário e a alíquota interestadual[9].

Em que pese a justificativa bastante coerente para alteração do texto constitucional — divisão das receitas entre os estados em função de um novo modelo de negócio não previsto em 1988 — a forma como foi implementada essa mudança gerou impactos sobre as operações realizadas no contexto do comércio eletrônico pelas microempresas e as empresas de pequeno porte (MPEs) optantes pelo Simples Nacional, as quais foram expressamente incluídas na nova sistemática de recolhimento por força da cláusula 9ª do Convênio ICMS 93/2015.

Isso porque, conforme destacado, haverá a necessidade de pagamento do diferencial de alíquota, independentemente de o destinatário de bens nas operações interestaduais ser contribuinte ou não do imposto, alterando-se apenas o responsável pelo recolhimento do imposto. E, de acordo com a sistemática da EC 87/2015, caso o destinatário não seja contribuinte do imposto, cabe ao remetente o recolhimento do ICMS.

Esse é justamente o contexto do e-commerce: a maioria — senão a totalidade — das operações tem como destinatários não contribuintes do imposto, de modo que o remetente deverá cumprir para com as obrigações acessórias referentes ao recolhimento do ICMS não só em relação ao estado em que está localizado, mas também em relação ao estado de destino.

Logo, competiria às MPEs a adoção de todos os procedimentos para pagamento do imposto, o que, em se tratando de ICMS, é tarefa extremamente árdua, principalmente levando em consideração a ausência de uniformidade e a complexidade da legislação do imposto entre os estados, o que demandaria, portanto, o conhecimento acerca da legislação das 27 unidades federadas para evitar riscos de autuações, multas e, principalmente, apreensão das mercadorias nas barreiras entre estados. Nesse cenário, as MPEs incorreriam em grandes custos com compliance, o que, inegavelmente, afetaria drasticamente o lucro auferido nas operações, prejudicando a competitividade de tais empresas em relação aos grandes players do mercado.

De fato, não se discute que grandes empresas possuem mais recursos, estrutura e respaldo técnico para arcar com os ônus referentes ao cumprimento de obrigações acessórias. Em contrapartida, tratando-se de MPEs, exigir o cumprimento de diversas obrigações acessórias (por exemplo, cadastramento em todos os estados destinatários de suas mercadorias, emissão de notas fiscais de padrões distintos, conhecimento acerca da legislação etc.) pode não apenas trazer dificuldades operacionais que afetem sua competitividade, mas, eventualmente, impedir que continuem atuando no mercado de maneira economicamente vantajosa.

Sob tal perspectiva, a nova sistemática de apuração do ICMS seria contrária à função econômica desempenhada pelas MPEs. De acordo com estudo publicado pelo Sebrae[10], somente no estado de São Paulo os pequenos negócios: (i) participam de 98% da economia do estado; e (ii) são responsáveis por 50% dos empregos.

Diante do contexto descrito acima, foi ajuizada a Ação Direta de Inconstitucionalidade 5.464[11], oportunidade em que foi concedida medida cautelar para suspender a eficácia da cláusula 9ª do Convênio ICMS 93/2015[12][13].

Uma vez verificados os principais exemplos do cenário internacional e a experiência nacional sobre o tema, não há dúvidas de que há grandes questionamentos relacionados às operações realizadas no contexto do e-commerce, notadamente a necessidade de repensar a sistemática de tributação com vistas à manutenção do equilíbrio fiscal daquelas jurisdições afetadas pela perda de arrecadação em razão do impacto da evolução tecnológica na alteração dos modelos de negócio.

Por outro lado, além de repensar a sistemática de tributação, também não se pode ignorar que as próprias tecnologias podem auxiliar no desenvolvimento de novas mecanismos para a facilitar a arrecadação e partilha, de modo (i) a reduzir o ônus do contribuinte relacionado a deveres de compliance e (ii) garantir eficiência no recolhimento de tributos.

[1] Recomenda-se a leitura dos reports da OCDE acerca dos desafios tributários da economia digital, disponíveis nos seguintes links: http://www.oecd.org/ctp/addressing-the-tax-challenges-of-the-digital-economy-action-1-2015-final-report-9789264241046-en.htm e https://www.oecd.org/tax/beps/brief-on-the-tax-challenges-arising-fromdigitalisation-interim-report-2018.pdf.

[2] Rifat Azam , no artigo “The Political Feasibility of a Global E-Commerce Tax”, afirma que, até 2020, o comércio eletrônico ultrapassará a ordem de 1 trilhão de dólares em transações.

[3] 39ª Webshoppers, p.23 – Relatório sobre o e-commerce brasileiro – publicado por EBIT em 2019. https://www.ebit.com.br/webshoppers. Acessado em 14/4/2019.

[4] Dados obtidos em https://www.digitalcommerce360.com/article/global-ecommerce-sales, acessado em 14/4/2019.

[5] Modernising VAT for cross-border e-commerce. https://ec.europa.eu/taxation_customs/business/vat/digital-single-market-modernising-vat-cross-border-ecommerce_en#heading_1. Acessado em 14/4/2019.

[6] BERENGIAN, Anderee. Why The Supreme Court’s Internet Sales Tax Decision Will Hurt e-Commerce Startups. In: Forbes, 14 de dezembro de 2018. Disponível em: https://www.forbes.com/sites/forbestechcouncil/2018/12/14/why-the-supremecourts-internet-sales-tax-decision-will-hurt-e-commerce-startups/#1a668d6268b2.

[7] Segundo o artigo “E-Commerce: Recent Developments in State Taxation of Online Sales”, somente incidiria sales tax se houver presença física do vendedor no Estado que pretende cobrá-lo (tax nexus). Diversos Estados americanos têm criado interpretações ampliativas acerca do nexus, desenvolvendo, no mínimo, três espécies click through nexus, economic nexus, and affiliate nexus, que já foram objeto de discussão judicial nos tribunais americanos, por demanda ajuizadas pelos players do e-commerce.

[8] ADIs 4.628 e 4.713.

[9] Além disso, a Emenda Constitucional também estabeleceu a proporção em que a diferença entre a alíquota interna e a interestadual seria partilhada entre Estados de origem e de destino, sendo que, a partir do presente ano, 100% do ICMS incidente sobre tais operações caberá ao Estado de destino.

[10] O estudo completo pode ser acessado em http://www.sebrae.com.br/Sebrae/Portal%20Sebrae/UFs/SP/Pesquisas/Panorama_dos_Pequenos_Negocios_2018_AF.pdf.

[11] Atualmente, aguarda-se julgamento definitivo da ADI.

[12] Para concessão da medida liminar, em síntese, foi reconhecido que a aludida Cláusula: (i) extrapola a regra de incidência única estabelecida na Lei Complementar 123/2006; (ii) nos termos do artigo 146, III, “d”, da Constituição Federal, compete à Lei Complementar definir tratamento diferenciado e favorecido para as microempresas e empresas de pequeno porte; (iii) não confere condições justas e igualitárias de competição para essas empresas.

[13] Em que pese a concessão da medida cautelar, trata-se de decisão precária, a qual poderá ser revista pelo Plenário quando do julgamento da ADI.

Por Eduardo de Paiva Gomes, Felipe Wagner de Lima Dias e Phelipe Moreira Souza Frota

Eduardo de Paiva Gomes é sócio do Vieira, Drigo e Vasconcellos Advogados, professor do Instituto Brasileiro de Direito Tributário (IBDT), mestrando em Direito Tributário pela FGV-SP, especialista em Direito Tributário pela PUC-SP e bacharel em Direito pela Universidade Presbiteriana Mackenzie.

Felipe Wagner de Lima Dias é advogado, mestrando e pós-graduado pela Faculdade de Direito da FGV-SP, membro do Núcleo de Direito Tributário da mesma instituição e ex-coordenador do Grupo de Direito Tributário da Câmara-e.net.

Phelipe Moreira Souza Frota é advogado, mestrando em Direito Tributário pela FGV-SP e membro do Núcleo de Direito Tributário da mesma instituição.

Revista Consultor Jurídico, 22 de maio de 2019.

https://www.conjur.com.br/2019-mai-22/opiniao-desafios-tributar-operacoes-commerce

27/05/2019 - Insumos utilizados na fabricação de alumínio não geram créditos de IPI

Por unanimidade, a 8ª Turma do Tribunal Regional Federal (TRF1) deu provimento à apelação da União contra a sentença que concedeu a uma empresa o direito de creditar o Imposto sobre Produtos Industrializados (IPI) incidente sobre os insumos denominados “coque calcinado de petróleo e piche” na fabricação de alumínio, glosados pela União, ora apelante, no período de 21.05.1995 a 30.04.1996.

Em apelação, o ente público alegou que esses insumos não geram crédito presumido de IPI porque não integram o produto final nem são consumidos por meio de contato direto; a eventual perda de propriedades físicas e químicas desses insumos não é função da ação diretamente no produto fabricado, “alumínio primário”, porque são usados na fabricação de anodo “utilizado no forno de redução”.

O relator, desembargador federal Novély Vilanova da Silva Reis, ao analisar a questão, afirmou que de acordo com os laudos periciais, está comprovado que o “coque calcinado de petróleo” e o “piche” são utilizados na fabricação/produção do anodo. A conclusão foi a de que no processo industrial de alumínio (produto fabricado pela autora em larga escala) são necessárias três etapas de produção: 1ª) do anodo; 2ª) do alumínio e 3ª) lingotamento do alumínio, ou seja, esses insumos são consumidos na primeira etapa.

Segundo o magistrado, em resposta ao quesito 3 da autora, o perito judicial afirmou que o “coque” é consumido “ao entrar em contato direto com o produto em fabricação no processo de industrialização” porque, “após a sua mistura com o piche, compactação e cozimento, ele se torna o anodo (material composto por carbono), o qual pelo contato direto com o oxigênio liberado da alumina durante o processo de redução eletrolítica se transforma em gás carbônico (CO2)”. A prova pericial também esclareceu que esses insumos (coque calcinado de petróleo e o piche) não se incorporam ao produto em fabricação – alumínio.

Ao finalizar o voto, o desembargador destacou que a jurisprudência do STJ firmou orientação no sentido de que os produtos “consumidos no processo produtivo, por não sofrerem ou provocarem ação direta mediante contato físico com o produto, não integram o conceito de ‘matérias-primas’ ou ‘produtos intermediários’ para efeito da legislação do IPI e, por conseguinte, para efeito da obtenção do crédito presumido de IPI, como ressarcimento das contribuições ao PIS/PASEP e à COFINS, na forma do art. 1º, da Lei nº 9.363/96”.

Nesses termos, o Colegiado, acompanhando o voto do relator, deu provimento à apelação da União para reformar a sentença e rejeitar o pedido.

Processo nº: 2005.39.00.010104-9/PA

Data do julgamento: 15/10/2018

Data da publicação: 14/12/2018

Tribunal Regional Federal 1ª Região-24/05/19

27/05/2019 - Parcelamento de débito fiscal extingue punibilidade de crime tributário

Na vigência da Lei 9.249/95, extingue a punibilidade do crime tributário o parcelamento de débito feito antes do recebimento de denúncia pelo não recolhimento de contribuições previdenciárias.

O entendimento, pacificado no Superior Tribunal de Justiça, foi aplicado pelo juiz Alessandro Diaferia, da 1ª Vara Criminal da Justiça Federal de São Paulo, ao absolver sumariamente os representantes de uma empresa que deixou de recolher cerca de R$ 35 mil em contribuições previdenciárias entre 1997 e 1999.

O Ministério Público Federal denunciou os representantes por apropriação indébita previdenciária. A defesa dos acusados pediu então a absolvição sumária, uma vez que eles aderiram ao plano de parcelamento tributário junto ao Refis em 2000, durante a vigência da Lei 9.249/1995.

O artigo 34 da lei diz que é extinta a punibilidade quando houver o pagamento do tributo ou contribuição social, antes do recebimento da denúncia. A defesa foi pelo advogado Daniel Burg, do Burg Advogados.

Ao concluir pela absolvição sumária dos acusados, o juiz Alessandro Diaferia afirmou que o STJ, ao interpretar essa lei, concluiu que o termo “promover o pagamento” previsto na norma também engloba o parcelamento. “Diante do parcelamento do tributo na vigência do mencionado dispositivo, é de rigor o reconhecimento da extinção da punibilidade”, concluiu.

O magistrado também acolheu o argumento de que não houve dolo por parte dos acusados em praticar o delito de apropriação indébita. Tanto é que, durante a investigação, eles confessaram ao MPF que apenas deixaram de recolher a contribuição previdenciária tendo em vista a dificuldade financeira em que se encontravam.

Na decisão, o juiz ressaltou que a adesão ao parcelamento não se deu com o único objetivo de ver extinta a punibilidade penal. “Isso porque empresa esteve durante 14 anos ininterruptos em programa de parcelamento de débito, cumprindo o ajuste de pagamento parcelado durante longo período, após ter confessado espontaneamente a dívida.”

Como não houve recurso, a sentença transitou em julgado.

Clique aqui para ler a sentença.

Por Tadeu Rover

Tadeu Rover é repórter da revista Consultor Jurídico.

Revista Consultor Jurídico, 26 de maio de 2019.

https://www.conjur.com.br/2019-mai-26/parcelamento-debito-extingue-punibilidade-crime-tributario

27/05/2019 - Vedação às empresas optantes do Simples de usufruir da alíquota zero incidente sobre PIS/Cofins é tema de repercussão geral

A matéria é tema do RE 1199021, em que uma empresa de cosméticos sustenta que o tratamento diferenciado para as micro e pequenas empresas só pode ser instituído por meio de lei complementar.

O Supremo Tribunal Federal (STF) vai decidir se é constitucional a vedação imposta às pessoas jurídicas optantes do Simples Nacional de usufruir o benefício de alíquota zero incidente sobre o PIS e a Cofins no regime de tributação monofásica. A matéria teve repercussão geral reconhecida pelo Plenário Virtual da Corte e é tratada no Recurso Extraordinário (RE) 1199021, de relatoria do ministro Marco Aurélio. “Tem-se matéria a exigir o crivo do Supremo”, disse o ministro. A manifestação do relator foi seguida por maioria. A matéria será submetida posteriormente a julgamento do Plenário físico do STF.

No caso dos autos, uma empresa de cosméticos questiona acórdão do Tribunal Regional Federal da 4ª Região (TRF-4) que julgou constitucional a não extensão às empresas optantes do Simples Nacional do benefício de alíquota zero incidente sobre o PIS/Cofins, tal como ocorre no regime de tributação monofásica. Nesse regime, se reduz a zero (desde que não seja industrial ou importador) a alíquota desses tributos sobre a receita da venda de determinados produtos, observando o parágrafo único do artigo 2º da Lei 10.147/2000, que exclui desse benefício os optantes do Simples Nacional.

Segundo a empresa, a vedação ofende os artigos 146, inciso III, alínea “d”, e 179 da Constituição Federal (CF), segundo os quais cabe à lei complementar estabelecer normas gerais em matéria de legislação tributária sobre a definição de tratamento diferenciado para as microempresas e empresas de pequeno porte. Ressalta ainda que a restrição é anti-isonômica, considerada situação na qual optantes do Simples Nacional recolhem contribuições para o PIS e a Cofins de maneira unificada, com aumento real da carga tributária, ao passo que as demais distribuidoras e varejistas se submetem ao regime monofásico, com alíquota zero, em descompasso com o tratamento favorecido e diferenciado que deveria ser dispensado às pequenas empresas.

A União, por sua vez, aponta o acerto do acórdão atacado.

STF-24/05/2019.

24/05/2019 - Troca de ações entre empresas do mesmo grupo não é ganho de capital

A troca de ações entre empresas do mesmo grupo não configura ganho de capital, já que não houve acréscimo de patrimônio. O entendimento foi firmado pela 1ª Turma Ordinária da 2ª Câmara da 1ª Seção do Conselho Administrativo de Recursos Fiscais (Carf).

No caso, o colegiado analisou recurso de uma empresa em que a fiscalização apontou duas infrações tributárias: omissão de juros sobre o capital próprio e erro na apuração de ganho de capital, este oriundo de alienação de participação societária.

Prevaleceu entendimento do relator, conselheiro Neudson Cavalcante. Para ele, a fiscalização reconheceu todos os atos praticados por essas empresas e, ao considerar as incorporações realizadas, identificou os seus efeitos no patrimônio do contribuinte, materializados pela substituição dos investimentos com ganho patrimonial.

“As empresas envolvidas são relacionadas, assim, as ações adquiridas pelo contribuinte já pertenciam ao grupo. Nesse sentido, ao fazer uma análise global das operações realizadas pelas empresas envolvidas, não teria havido alienação das ações, mas sim um remanejamento dentro do grupo econômico, com a finalidade de sanear financeiramente o contribuinte, além da formação de uma nova estrutura operacional, sem qualquer interveniência de terceiros”, afirma.

Segundo o relator, as ações de uma empresa continuaram no grupo, agora no domínio da outra empresa.

“Em outras palavras, ao se considerar as empresas como um todo, não houve uma alienação das ações pertencentes ao contribuinte, mas apenas um remanejamento dentro do grupo.Além disso, a finalidade não era a de alienar qualquer bem do grupo, mas sim a de saneá-lo financeiramente, com o pagamento de dívidas, e a de dar uma nova estrutura operacional, sem qualquer interveniência de terceiros”, explica.

Clique

aqui para ler o acórdão.

1201002.879

Por Gabriela Coelho

Gabriela Coelho é correspondente da revista Consultor Jurídico em Brasília.

Revista Consultor Jurídico, 16 de maio de 2019

24/05/2019 - Corte Especial revisa entendimento: incidem juros de mora entre data dos cálculos e requisição ou precatório

Em virtude da posição definida pelo Supremo Tribunal Federal (STF), a Corte Especial do Superior Tribunal de Justiça (STJ) revisou entendimento em recurso repetitivo para estabelecer que incidem juros de mora no período entre os cálculos do que é devido pela União e a data da requisição formal do pagamento.

A tese fixada pelos ministros foi a seguinte: “Incidem os juros da mora no período compreendido entre a data da realização dos cálculos e a da requisição ou do precatório”.

O assunto está cadastrado no sistema de repetitivos do STJ como Tema 291.

O relator do recurso especial, ministro Napoleão Nunes Maia Filho, explicou que, em 2010, o STJ fixou entendimento de que não incidiam juros de mora em tal situação. Entretanto, em 2017, o STF julgou a questão em caráter de repercussão geral e decidiu pela incidência dos juros no período compreendido entre a data dos cálculos e a da requisição ou do precatório.

“Entendo que a tese fixada pelo STF, quando do julgamento da questão constitucional supramencionada, soluciona, de forma suficiente, a controvérsia posta em discussão no âmbito desta Corte Superior de Justiça”, resumiu Napoleão.

Recursos repetitivos

O CPC/2015 regula nos artigos 1.036 a 1.041 o julgamento por amostragem, mediante a seleção de recursos especiais que tenham controvérsias idênticas. Conforme previsto nos artigos 121-A do Regimento Interno do STJ e 927 do CPC, a definição da tese pelo STJ vai servir de orientação às instâncias ordinárias da Justiça, inclusive aos juizados especiais, para a solução de casos fundados na mesma questão jurídica.

A tese estabelecida em repetitivo também terá importante reflexo na admissibilidade de recursos para o STJ e em outras situações processuais, como a tutela da evidência (artigo 311, II, do CPC) e a improcedência liminar do pedido (artigo 332 do CPC).

Na página de repetitivos do STJ, é possível acessar todos os temas afetados, bem como saber a abrangência das decisões de sobrestamento e as teses jurídicas firmadas nos julgamentos, entre outras informações.

Leia o acórdão.

REsp 1665599

STJ – 15/05/2019

24/05/2019 - A Tributação Do Ilícito Limites À Aplicação Do Princípio Do Non Olet

Introdução

A questão da tributação do ilícito, talvez influenciada pelo próprio conceito de tributo exposto no artigo 3º do CTN que impossibilita a sua instituição como sanção a ato ilícito, embora referida na doutrina, jamais foi suficientemente debatida. Isso porque, como é natural de qualquer estado de direito, sob pena de sua própria negação, não se pode conceber que se institua como hipótese de incidência de tributos bens ou rendas provenientes do exercício de atividade ilícitas.

E, embora se possa afirmar que a doutrina seja unânime quanto à impossibilidade de eleição do ilícito como hipótese de incidência de tributo, parte relevante dela admite que tributos sobre a renda ou a propriedade possam ser gravados, ainda que provenientes de atividades ilícitas, como já se via em Rubens Gomes de Sousa, o mais notável membro da Comissão Especial encarregada da elaboração do projeto do Código Tributário Nacional.

Pois bem, neste estudo pretendemos verificar – se e em que condições -, seria possível a tributação do ilícito, sobretudo porque, nos dias de hoje, a matéria vem ganhando especial relevo, máxime em situações em que o aparelho estatal acusa particulares (pessoas físicas e/ou jurídicas) de ilícitos provenientes de ações de corrupção, movimentando a sua máquina contra ações da espécie, inclusive buscando a reparação de danos sofridos pelo Estado ou por suas entidades estatais.

Objetivamente, pretendemos neste pequeno estudo responder, em primeiro lugar, sobre se seria possível a tributação de bens ou rendas derivadas da prática de ilícitos e, em segundo lugar, em que situações ou limites a tributação poderia ser efetivamente desencadeada.

21/05/2019 - É constitucional a utilização da URV para o cálculo dos índices de correção monetária na implantação do Plano Real

Por maioria, o Plenário entendeu que a aplicação imediata do artigo 38 da Lei 8.880/94 aos contratos pactuados antes da sua vigência não violou direito adquirido.

O Plenário do Supremo Tribunal Federal (STF), na sessão desta quarta-feira (16), por maioria de votos, julgou procedente a Arguição de Descumprimento de Preceito Fundamental (ADPF) 77 para declarar a constitucionalidade do artigo 38 da Lei 8.880/94, que dispôs sobre a utilização da Unidade Real de Valor (URV) para o cálculo dos índices de correção monetária nos dois primeiros meses de implantação do Plano Real. De acordo com a corrente majoritária, a aplicação imediata desse dispositivo para os contratos pactuados antes da vigência da lei não violou direito adquirido (artigo 5º, inciso XXXVI, da Constituição Federal).

Caso

Segundo a Confederação Nacional do Sistema Financeiro (Consif), autora da ação, considerando-se que no cálculo dos índices representativos da inflação experimentada em julho e agosto de 1994 haveria comparação de preços nominados em duas moedas distintas – o Cruzeiro Real e o Real -, a norma, “para evitar artificialismos e consequentes distorções”, determinou que, no cálculo dos índices referentes àqueles meses, deveria ser utilizada apenas uma unidade de conta, a URV, que mudou sua denominação para Real em 1º de julho de 1994. A regra, alegavam, não interferiu em preços, não alterou metodologia de cálculo de índices de preços e de índices estipulados em leis ou contratos. E, por veicular norma de conversão de moeda, teve aplicação imediata e geral.

Sustentações orais

Sustentaram da tribuna, além do advogado Marcus Vinícius Vita Ferreira, representante da autora da ação, o procurador-geral do Banco Central, Cristiano Cozer, e o advogado-geral da União, André Mendonça, pela procedência da ADPF. O advogado da amicus curiae Multiplic Ltda., Francisco Rezek, defendeu a inconstitucionalidade da norma.

Voto do relator

O ministro Dias Toffoli, relator da ADPF, fez considerações acerca da conjuntura econômica do país na época da implantação do Plano Real e lembrou que, de março a junho de 1994, o Cruzeiro Real e a URV integraram o sistema monetário nacional. A partir de julho daquele ano, apenas o Real passaria a compô-lo.

Para calcular a inflação relativa a julho e a agosto de 1994, a norma questionada assentou que os preços coletados para fins de apuração dos índices de correção monetária deveriam estar todos em bases comparáveis e, para isso, estabeleceu como única unidade de conta a URV. Dessa forma, segundo o relator, seria possível aferir “a perda de poder aquisitivo da moeda, agora o Real, e não da moeda já extinta, o Cruzeiro Real”.

A apuração da inflação desse período teria que seguir essa lógica, estabelecida pelo artigo 38. “Trata-se de dispositivo imanente à moeda e, em sua criação, inequivocadamente esteve presente o espírito da preservação do referido equilíbrio econômico-financeiro dos contratos”. Diante disso, para o relator, não há direito adquirido à aplicação de índices de correção monetária diversa das novas normas definidoras do sistema monetário.

O ministro observou ainda que a norma, por ter natureza institucional estatutária, pode ser aplicada imediatamente às obrigações em curso na época do seu advento. “O dispositivo é parte integrante e inseparável das leis e medidas provisórias responsáveis pela introdução do Real”, afirmou. Ainda segundo o presidente da Corte, o artigo não determinou mudança da metodologia dos índices de preços e não impôs alteração na fórmula de cálculo: simplesmente estabeleceu que apenas os índices calculados na forma da lei seriam válidos em cláusulas de correção monetária.

Os ministros Alexandre de Moraes, Edson Fachin, Luiz Fux, Rosa Weber, Cármen Lúcia, Ricardo Lewandowski e Gilmar Mendes acompanharam o relator.

Divergência

O ministro Marco Aurélio inaugurou a divergência ao votar pela improcedência da ação. Para ele, o artigo não se aplica a contratos existentes, atos jurídicos perfeitos acabados porque firmados a partir da legislação da época, “sob pena de implementar-se verdadeiro expurgo”. Ele assinalou que o artigo 7º da norma assenta que os valores das obrigações pecuniárias de qualquer natureza podem ser convertidos em URV se houver prévio acordo entre as partes. “O que pactuado é lei entre as partes e precisa ser respeitado”, afirmou.

O ministro votou pelo não conhecimento da ADPF, mas pelo seu recebimento como Ação Declaratória de Constitucionalidade (ADC) e pelo provimento para dar interpretação conforme a Constituição ao artigo 38, a fim de assentar que “ele não se sobrepõe, por não versar padrão monetário, aos atos jurídicos perfeitos e acabados”. Acompanhou a divergência o ministro Celso de Mello.

Tese

O Plenário fixou a seguinte tese: “É constitucional o artigo 38 da Lei 8.880/1994, não importando a aplicação imediata desse dispositivo violação do artigo 5º, inciso XXXVI, da CF”. Ficou vencido, neste ponto, apenas o ministro Marco Aurélio.

Processo relacionado: ADPF 77

STF -16/05/2019

21/05/2019 - Governo inclui jurisprudência do STJ sobre confusão patrimonial em MP

O governo colocou na Medida Provisória da Liberdade Econômica (MP nº 881) dispositivos para deixar mais claro para os empresários em quais ocasiões terão que responder pelas dívidas de empresas que administram ou nas quais são sócios. A ideia foi consolidar na lei a jurisprudência já firmada no Superior Tribunal de Justiça (STJ), mas que muitas vezes não é aplicada em instâncias inferiores.

Gianluca Lorenzon, diretor federal de Desburocratização do Ministério da Economia, explicou em entrevista ao Valor que a medida relativa à chamada “confusão patrimonial” busca reduzir a insegurança jurídica, sobretudo para empresas de menor porte, que têm mais dificuldades de levar seus recursos em processos dessa natureza a instâncias superiores.

“Hoje, 70% dos juízes de primeira instância não aplicam a jurisprudência”, comentou Lorenzon. “A medida beneficia todo mundo, mas para as grandes empresas esse ganho é menor porque elas já têm mais capacidade de acessar os tribunais superiores”, completou o técnico do governo.

Segundo ele, a alteração no artigo 50 do Código Civil busca explicitar que os donos das empresas respondem com patrimônio em situações muito claras, em que se configure a intenção de fraudar credores. “Não tem nada polêmico. A jurisprudência não é controversa, mas para o pequeno empresário não estava claro”, disse. “A medida não mexe na legislação trabalhista, que se mantém íntegra”, acrescentou Lorenzon.

No mesmo artigo 50, o governo destaca que as empresas podem mudar sua atuação original ou expandir seu escopo de atuação sem que isso seja considerado “desvio de finalidade”.

Advogados ouvidos pelo Valor concordam que as alterações no artigo 50 dão maior previsibilidade e segurança jurídica. Eles destacam que agora fica explícito ser necessário que o sócio ou diretor tenha sido beneficiado direta ou indiretamente pelo abuso de personalidade jurídica da empresa, ou seja, ele precisa ter conseguido alguma vantagem na prática dos atos.

“Na prática, alguns juízes aplicam o artigo 50 em situações tributárias, junto com outras regras de responsabilização tributária que se inspiram nos conceitos do Código Civil”, diz Daniel Peixoto, sócio do escritório Machado Meyer Advogados.

Uma das regras trata justamente sobre grupos econômicos, que teve seu conceito mais detalhado agora, segundo o advogado. O STJ, afirma, afastava o grupo econômico para responsabilização tributária. Mais recentemente, o tribunal superior não tem entrado no mérito e a segunda instância tem decidido de forma variada. “Muitas vezes eles [juízes] admitem a ideia de grupo econômico e sem um critério muito claro”, diz.

Segundo o advogado Carlos Roberto Siqueira Castro, sócio sênior da Siqueira Castro e conselheiro federal da Ordem dos Advogados do Brasil (OAB), ao explicitar na MP 881 as regras da desconsideração da personalidade jurídica, aumenta a segurança jurídica. Ele acrescenta que o Código Civil de 2002 não detalhou os conceitos de desvio de finalidade e confusão 17/05/2019

“O desvio de finalidade é o uso intencional da pessoa jurídica com o propósito de lesar credores para praticar atos ilícitos. Não é um erro, mas uma fraude, por ser intencional. A confusão patrimonial é a ausência de separação de fato entre patrimônios”, diz.

A MP 881 trata também de dívidas civis, ou seja, relações entre empresas ou de sócios com a empresa. Aplica-se, por exemplo, a casos de recuperação judicial, de acordo com o advogado. O dispositivo, porém, não tem aplicação imediata em relações tributárias ou trabalhistas, acrescenta.

A tributarista Valdirene Franhani, do escritório Lopes Franhani Advogados, diz que a medida não afasta a aplicação do Código Tributário Nacional (CTN), que tem regras distintas das do Código Civil. “Para o redirecionamento de dívida tributária, as primeiras orientações estão no CTN, que já previa atos praticados com excesso de poder ou infração à lei para responsabilização de sócios”, afirma.

A advogada destaca o tratamento dado a grupo econômico na MP 881. A responsabilização de empresa que integra o mesmo grupo econômico tem sido comum, segundo a advogada. “Mas o STJ já havia decidido que a mera existência do grupo não justifica a responsabilização e redirecionamento de dívida tributária ou civil”, argumenta.

Ela lembra que na área trabalhista, por exemplo, a Consolidação das Leis do Trabalho (CLT) traz previsão diferente sobre grupo econômico. O texto afirma que sempre que uma ou mais empresas estiverem sob a direção, controle ou administração de outra, ou integrem grupo econômico, serão responsáveis solidariamente pelas obrigações decorrentes da relação de emprego.

Fonte: Valor – 17/05/2019

Por Fabio Graner e Beatriz Olivon

21/05/2019 - Nova Instrução Normativa regulamenta o parcelamento de débitos perante a Receita Federal

Foi publicada hoje no Diário Oficial da União a Instrução Normativa nº 1.891/2019, que regulamenta o parcelamento de débitos nas modalidades ordinária e simplificada perante a Receita Federal. A publicação da nova norma fez-se necessária após a revogação da Portaria Conjunta PGFN/RFB nº 15/2009, que vinculava tanto a Receita Federal quanto a Procuradoria-Geral da Fazenda Nacional.

A nova Instrução Normativa mantém praticamente as mesmas regras estabelecidas na portaria revogada. O parcelamento continua sendo solicitado pela página da Receita Federal na Internet, excetuando-se alguns casos, como o parcelamento especial concedido a empresas em recuperação judicial e o parcelamento de débitos de estados, Distrito Federal ou municípios.

A novidade trazida na portaria foi o aumento do limite de valor para concessão de parcelamento simplificado, que passa a ser de R$ 5 milhões. O limite anterior, de R$ 1 milhão, não era reajustado desde 2013.

RFB-16/05/2019

20/05/2019 - Cassada decisão que determinava à Companhia das Docas de SP pagamento de IPTU sobre terrenos do Porto de Santos

O ministro Luiz Fux, relator da RCL 32717, observou que a empresa tem direito à imunidade tributária recíproca, pois sua atividade, a exploração de porto, caracteriza-se como serviço público.

O ministro Luiz Fux, do Supremo Tribunal Federal (STF), cassou decisão do Tribunal de Justiça do Estado de São Paulo (TJ-SP) que havia determinado à Companhia Docas do Estado de São Paulo (Codesp) o pagamento do Imposto Predial e Territorial Urbano (IPTU) relativo ao Porto de Santos. O ministro observou que a empresa tem direito à imunidade tributária recíproca, pois sua atividade, a exploração de porto, caracteriza-se como serviço público. A decisão foi proferida na Reclamação (RCL) 32717.

No caso dos autos, o município de Santos ajuizou ação exigindo o pagamento de IPTU relativo ao porto, instalado em terreno da União. De acordo com o Tribunal estadual, por ser pessoa jurídica de direito privado, a empresa não seria detentora da imunidade recíproca prevista no artigo 150, inciso VI, da Constituição Federal. Ao considerar legítima a pretensão do município, o TJ-SP apontou como fundamento a decisão do STF no Recurso Extraordinário (RE) 601720, segundo a qual é devida a cobrança do IPTU de pessoa jurídica de direito privado que esteja ocupando imóvel de pessoa jurídica de direito público.

Na reclamação, a Companhia das Docas sustenta que a decisão do STF trata de imunidade tributária relativa a imóveis da União explorados pela iniciativa privada e que a cobrança não é devida, pois não é arrendatária dos terminais portuários, mas controladora administrativa do porto.

Em sua decisão, o ministro Fux destaca que a situação difere do que foi decidido pelo STF no RE 601720, pois a tese fixada é de aplicação restrita, referindo-se apenas aos empreendimentos que, ocupando imóvel público arrendado, explorem atividade econômica com finalidade essencialmente lucrativa. No caso dos autos, explica o ministro, embora a Codesp tenha natureza jurídica de direito privado, a empresa presta serviços que são, essencialmente, públicos. “A CODESP é vinculada ao Governo Federal e à Secretaria de Portos da Presidência da República, incumbindo-se do gerenciamento dos imóveis que servem de supedâneo ao exercício das atividades portuárias nos Municípios de Santos e de Guarujá, responsabilizando-se por toda a parte administrativa do complexo portuário”, afirma.

Fux salientou que, no julgamento do RE 253472, o Supremo já havia se manifestado no sentido de que, como é sociedade de economia mista e controlada por ente federado, a Codesp faz jus à imunidade tributária prevista na Constituição Federal. Assim, o relator julgou procedente a reclamação para cassar a decisão do TJ-SP e determinou que o Tribunal estadual profira nova decisão observando o entendimento firmado pelo Plenário do STF no RE 253472.

Processo relacionado: Rcl 32717

STF-17/05/2019

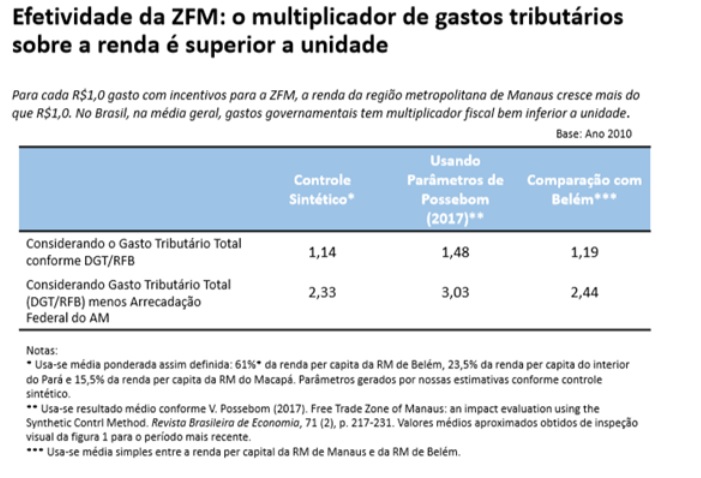

20/05/2019 - Reforma tributária não pode ignorar diferenças entre as regiões

Como exercício intelectual, o design de um novo sistema tributário – ou de reformas tributárias parciais, mais simples, mais lineares, sem tantos atores com competência tributária e sem exceções é sedutor.

São tantos, antigos e notórios os problemas de nosso modelo tributário, que difícil seria não ter alguma opinião crítica reformadora.

Ademais, toda reflexão crítica sobre nossa questão financeira deve ser incentivada, ainda mais quando reúne ilustres estudiosos de lado a lado.

Nosso texto alerta, contudo, para o risco de reformas parciais que, em nome da simplificação e da uniformidade, possam ter um efeito desastroso sobre uma realidade que insiste em não se comportar como uma sociedade homogênea dos manuais de economia.

Preocupa-nos, especificamente, sem entrar no mérito de qual projeto e em quais termos será efetivamente votado, as propostas de tributo federal ou nacional que eliminem ou esvaziem incentivos regionais sem qualquer preocupação de substituição fiscal consistente. Ainda mais quando as razões parecem ser de natureza quase preconceituosa, já que não precedidas por estudos consistentes.

Em linhas gerais, as propostas pretendem criar um grande tributo sobre o consumo (ainda que denominado valor agregado ou bem e serviços), em que qualquer isenção setorial ou regional seria vedada.

Reformas parciais não atuam no vácuo, elas interferem em sistemas constitucionais concretos, de países específicos e sobre a vida de famílias reais. A Constituição brasileira não fixa apenas regras de competências e de limites individuais, ela prescreve objetivos audaciosos de forma sistemática e teleológica.

Relevante para a compreensão de nossa política econômica constitucionalizada é o que vem disposto no artigo 3º do texto maior:

“Art. 3º Constituem objetivos fundamentais da República Federativa do Brasil:

I – construir uma sociedade livre, justa e solidária;

II – garantir o desenvolvimento nacional;

III – erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e regionais;

IV – promover o bem de todos, sem preconceitos de origem, raça, sexo, cor, idade e quaisquer outras formas de discriminação”.

Perceba-se que, ao lado da liberdade – sempre tão lembrada –, há a preocupação com a justiça e, realce-se, com a solidariedade.

Outro componente importante desse dispositivo, que encontrará ecos em outros locais do texto normativo – notadamente na Ordem Econômica –é a preocupação com o desenvolvimento nacional, aqui entendido como algo muito mais pretensioso do que o mero crescimento econômico, já que inclui preocupações estruturantes de longo prazo, necessárias em países como o Brasil.

E aqui temos o tema principal de nossa preocupação: a eleição, como objetivo fundamental da República Federal do Brasil, da erradicação da pobreza e da marginalização e a redução das desigualdades sociais e regionais. Não há muito espaço para dúvidas cerebrinas de que o texto normativo impõe essa tarefa primordial de atuar decisivamente para buscar a redução das desigualdades regionais.

O grande problema das coisas simples é que elas, em geral, não resolvem as situações complexas, e, o pior, camuflam a verdadeira extensão dos problemas, isso quando não vendem a ideia de que, ao se resolver parte desse problema, os estragos realizados (como a revogação generalizada de incentivos fiscais, por exemplo) podem ser resolvidos em um segundo momento político (outra reforma?) ou economicamente (algum auxílio assistencial qualquer, sem qualquer caráter estruturante ou um grande bolsão de empregos não qualificados?).

Modelos de tributação que partem de ideias sedutoras simples, mas que pretendem “rodar” em realidades complexas, revelam grande despreocupação com a realidade brasileira, ainda marcada por subdesenvolvimento em todas as suas regiões, além da, ainda mais acentuada, desigualdade regional (norte e nordeste em situação desfavorecida).

A tributação sobre consumo – ainda que com outros nomes – já é regressiva por si só. A sedução pela simplicidade e concentração federal não parece passar pelo crivo dos desafios históricos de nosso país.

A busca pela superação do subdesenvolvimento regional não surge de teorias em voga, mas da necessidade de reflexão sobre a realidade brasileira, situada, histórica e espacialmente, em região periférica do capitalismo, e com uma extensão geográfica tão relevante, que acaba por reproduzir, internamente, suas próprias desigualdades.

Alguns dos incentivos fiscais que visam a objetivos regionais são instrumentos de implementação de políticas econômicas de longo prazo e de difícil execução. Uniformidade e simplicidade nem sempre funcionam quando se tem como objetivo fundamental a necessidade redistributiva de perseguir a redução dessas desigualdades.

A questão regional demanda uma análise que não é apenas econômica, idealizada e simples. Há a necessidade de se refletir sobre as estruturas sociais locais das regiões de difícil desenvolvimento e o componente econômico é apenas uma das variáveis

Propostas simplistas que interfiram em determinadas políticas, como a do incentivo da Zona Franca de Manaus (aqui considerada como escolha constitucional e não como mera renúncia), afrontam os objetivos constitucionais que respeitam a nossa realidade não homogênea.

E há um duplo problema aqui. O primeiro, o de tentar compreender e criticar incentivos em análises superficiais de custo e benefício, como se essa relação devesse ser sempre ótima, como se a superação de problemas estruturais de longo prazo fosse ser resolvida de forma direta, apenas com uma única fonte de custeio.

O segundo, o de achar que a mera revogação de uma realidade que produziu alguns resultados significativos possa ser implantada sem maiores consequências. Como se a população local – “eles, os outros” – pudessem se virar em busca de uma forma mais eficiente qualquer de sobrevivência.

Por fim, vale lembrar que muitas das críticas expostas a algumas das políticas aqui mencionadas partem de dados quantitativos imprecisos, como aqueles apontados como sendo o valor total da renúncia. A inclusão de meras diferimentos de arrecadação como renúncias tributárias mostra como estamos longe de uma visão mais clara dos componentes relevantes de nosso orçamento.

Por José Maria Arruda de Andrade

José Maria Arruda de Andrade é professor associado de Direito Econômico e Economia Política da USP, livre-docente e doutor pela FDUSP, sócio da Gaia, Silva, Gaede & Associados. Foi secretário-adjunto da secretaria de Política Econômica do Ministério da Fazenda e pesquisador visitante no Instituto Max-Planck de Inovação e Concorrência em Munique (Alemanha).

Revista Consultor Jurídico, 19 de maio de 2019

https://www.conjur.com.br/2019-mai-19/reforma-tributaria-nao-ignorar-diferencas-entre-regioes

20/05/2019 - Inclusão do ICMS na base de cálculo da Contribuição Previdenciária sobre a Receita Bruta é tema de repercussão geral

A matéria será analisada no julgamento de recurso extraordinário no qual uma empresa questiona entendimento do TRF-3 segundo o qual o montante relativo ao ICMS integra o conceito de Receita Bruta para fins de determinação da base de cálculo da Contribuição Previdenciária.

O Supremo Tribunal Federal (STF) irá decidir se a inclusão do Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) na base de cálculo da Contribuição Previdenciária sobre a Receita Bruta (CPRB) fere a Constituição Federal. Por unanimidade, a matéria, tratada no Recurso Extraordinário (RE) 1187264, teve repercussão geral reconhecida pelo Plenário Virtual da Corte.

No recurso, a empresa Midori Auto Leather Brasil Ltda. questiona acórdão no qual o Tribunal Regional Federal da 3ª Região (TRF-3), ao desprover apelação, entendeu que o montante relativo ao ICMS integra o conceito de receita bruta para fins de determinação da base de cálculo da Contribuição Previdenciária. A empresa sustenta que a decisão fere o artigo 195, inciso I, alínea “b”, da Constituição, pois competiria à União criar contribuição sobre o faturamento ou a receita bruta.

Segundo a Midori, a Lei 12.546/2011 instituiu a CPRB em substituição à contribuição previdenciária patronal incidente sobre a folha de salários, assentando, como base de cálculo, a receita bruta.

A União, pelo outro lado, aponta que a contribuição tem fundamento não na alínea “b” do inciso I, mas na alínea “a” e no parágrafo 13, e defende que o conceito de receita bruta deve ser o previsto na legislação, não na Constituição. “O legislador não está sujeito à rigidez da moldura constitucional quando da criação de regimes tributários privilegiados e facultativos”, sustenta, citando como exemplo o Imposto sobre a Renda na modalidade lucro presumido.

Manifestação

O relator, ministro Marco Aurélio, pronunciou-se pelo reconhecimento da repercussão geral da matéria discutida no recurso. A seu ver, o tema exige o exame pelo Supremo. A matéria será submetida posteriormente a julgamento do Plenário físico do STF.

STF-20/05/2019

16/05/2019 - Prisão após segundo grau e rigor de tribunais aumentou HCs no STJ diz ministro

O número de pedidos de Habeas Corpus impetrados no Superior Tribunal de Justiça aumentou 20% desde 2015. Esse crescimento se deve à decisão do Supremo Tribunal Federal de permitir a execução da pena após condenação em segunda instância e ao excesso de rigor dos Tribunais de Justiça e Tribunais Regionais Federais.

Isso é o que afirmou nesta quarta-feira (15/5) o ministro do STJ Sebastião Reis. Ele foi homenageado pelo Instituto dos Advogados Brasileiros em evento em sua sede, no centro do Rio de Janeiro.

Quando o STF autorizou a execução da pena depois da segunda instância, os advogados passaram a impetrar mais HCs no STJ, apontou Reis. Com a mudança na jurisprudência, eles não podem mais esperar o julgamento do recurso especial, já que seus clientes já podem ser presos após acórdão de TJ ou TRF, explicou o ministro.

Ainda que o STJ não julgue fatos e provas, analisa dosimetria e regime de cumprimento da pena, ressaltou Reis. E esses pontos são frequentemente alterados pelo tribunal. Dessa maneira, disse o magistrado, advogados são forçados a buscar formas de evitar que seus clientes não comecem a executar uma pena que poderá ser modificada.

Sebastião Reis também destacou que alguns TJs e TRFs têm agido com "excesso de rigor", desrespeitando precedentes e súmulas de tribunais superiores simplesmente por não concordarem com elas. Um exemplo está na determinação de que o regime inicial da pena seja fechado com base na gravidade do crime – geralmente tráfico de drogas. Só que o Supremo Tribunal Federal já decidiu que isso viola o princípio constitucional da individualização da pena (artigo 5º, inciso XLVI).

MP e advocacia

Porém, o Ministério Público e os advogados também têm culpa pelo aumento de HCs no STJ, afirmou Sebastião Reis. O MP, segundo ele, raramente pede a imposição de medidas cautelares alternativas à prisão. E às vezes exagera nas ações penais, responsabilizando presidentes e diretores de empresas por crimes tributários em casos em que não está claro quem foi o responsável pelo suposto delito.